Hva er vanlig å spare?

Et vanlig mål på hvor mye som er vanlig å spare er sparerate, som sier hvor mye av din inntekt som går til sparing.

Sparerate = \dfrac{{Sparing}}{ Disponibel \, Inntekt} \times 100\%Din sparerate er altså hvor mye som går til sparing i prosent av din totale disponible inntekt.

Om du sparer 5 000 kr og tjener 30 000 kr etter skatt, har du en sparerate på 16,7%.

Inkludert i sparing er også nedbetaling på boliglån, fordi det er penger som minker gjelden din og øker din formue.

Hva er din sparerate? Og hvordan måler du deg i forhånd til gjennomsnittet?

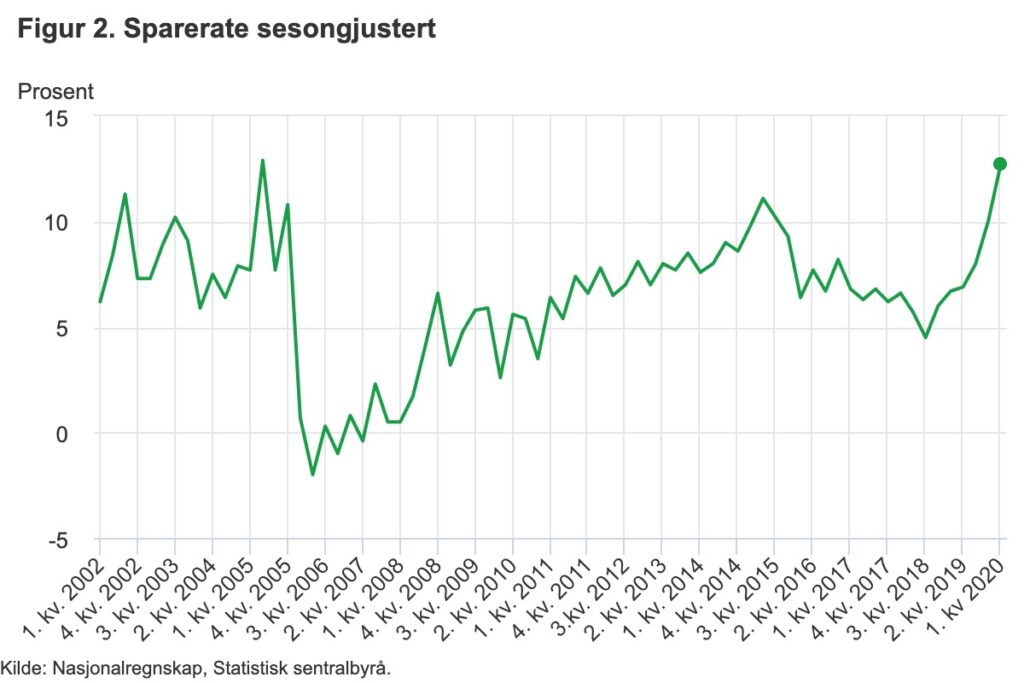

SSB har statistikk på hva som er gjennomsnittlig sparerate samlet sett. Vi kan se at det er store variasjoner. Fra negative tall rundt 2006 til 12,7% i 2020.

Det er flere grunner til at spareraten økte i 2020. Blant annet at det er et vanlig økonomisk fenomen at husholdninger sparer mer i usikre tiden. Fordi en ønsker å sikre seg for fremtidig.

Samtidig var det strenge restriksjoner på reise, restauranter og uteliv.

Det var derfor helt enkelt mindre penger å bruke på. Da har husholdninger mer til overst.

For de som er interessert i personlig økonomi og ønsker å ha et bevist forhold til sparing, kan det være nyttig å regne ut din sparerate.

Og det er et godt mål å slå gjennomsnittet.

Med tanke på at sparing definert her også inkluderer nedbetaling på boliglån burde 10-12% være overkommelig.

Om du klarer å øke spareraten din opp mot 30-40% kan du nok regne deg selv som en supersparer. Da sparer du 3 ganger så mye som det som er normalt.

Men det er selvfølgelig avhengig av livssituasjonen ellers.

Under 18 år

De fleste under 18 år sparer ikke veldig mye. Det er viktigere å skape gode vaner knyttet til penger, og styrke kunnskapen.

Å ha en enkel jobb er for de fleste veldig nyttig for å lære mer hvordan en tjener sine egne penger.

Undertegnede måtte betale sitt eget mobilabonement som ungdom, med penger fra diverse deltidsjobber.

Nyttig kunnskap om det å tjene egne penger og betale for egne utgifter.

Kunnskap er uten tvil nøkkelen. Unge har fortsatt god tid til å bygge opp en solid økonomi, men kunnskapsgrunnlaget skapes tidligere.

Spar noe av konfirmasjonspengene, julegaver, bursdagsgaver eller andre penger en mottar. Elles er det viktigste å skape gode pengevaner.

Student

Det er ingen hemmelighet at studenter har dårlig råd.

Med lav inntekt og kostnader til husleie, mat, bøker og eventuelt skolepenger bruker de fleste studenter mer enn de tjener.

De har altå negativ sparing og tar derfor opp studiegjeld gjennom Lånekassen.

Les her: hvor mye studiegjeld som her vanlig?

Som student (og ung genrelt) er det lett å bli revet med i alle fristelser livet har å by på.

Man er fortsatt i etableringsfasen i sin økonomi og det er viktig her å skape gode vaner.

Hold de faste kostnadene lave ved å bo med venner og lag mat hjemme. Det er de faste kostnadene du har hver måned som fort blir store summer.

Etter studiehverdagen er over er det mange som begynner å se på boligmarkedet.

Studenter bør prøve å spare på BSU i årene de er studenter. Om man skal begynne å spare til bolig etter man er ferdig studert, blir det for mye å spare hver måned.

En student bør derfor prøve å fylle opp BSU som for 2021 er 27 500 kr i året, eller 2 291,7 kr i måneden.

Ung voksen

Etter å ha studert eller om en har gått rett i jobb øker naturlig inntekten betraktelig. Uten barn eller andre store utgifter burde det være god mulighet til å spare overskuddet etter å ha betalt alle utgifter.

Oppsettet under er basert på SIFOs referansebudsjett for en kvinne mellom 20-30 år. Budsjettet tar inkluderer ikke husleie, som ville gitt et utelukket en av de største utgiftspostene.

Inntekten er satt til 500 000 kr før skatt, som gir ca. 29 167 kr utbetalt etter skatt.

| Mat og drikke | 3 280 kr |

| Klær og sko | 960 kr |

| Lek og medie | 1 450 kr |

| Personlig plei | 740 kr |

| Reise | 770 kr |

| Dagligvare | 290 kr |

| Husholding | 380 kr |

| Møbler | 420 kr |

| Medie og fritid | 1 900 kr |

| Husleie | 7 000 kr |

| Sum utgift | 17 190 kr |

| Sum inntekt | 29 167 kr |

| Overskudd | 11 977 kr |

Basert på dette ganske stramme budsjettet og husleie på 7 000 kr sitter kvinnen igjen med rett i underkant av 12 000 kr i måneden. Som på et år ville blitt en betydelig sum.

For mange unge vokse kan et godt mål være å spare mellom 5 000-10 000 kr i måneden. Spesielt om en leier bolig. Lag en bufferkonto og spar til bolig (fyll opp BSU om du kan)

Sparing basert på sparemål

En av de beste måtene å få motivasjon til å spare er å sette seg selv et mål.

Det kan være noe spesielt du ønsker å kjøpe, en reise du alltid har drømt om å ta eller kjøpe bolig.

Her er noen vanlige sparemål og hvor mye du må spare hver måned for å oppnå målet.

1. Spare til bolig

Du ønsker å spare opp nok egenkapital for å kjøpe bolig. For å få innvilget et boliglån må du minst ha 15% egenkapital av totalprisen på boligen.

Les også: 5 TIPS FOR Å FÅ INNVILGET BOLIGLÅNSSØKNADEN

For å holde regnestykket enkelt forutsetter vi at du har kort sparehorisont og setter pengene på sparekonto, hvor det ikke er noe renter.

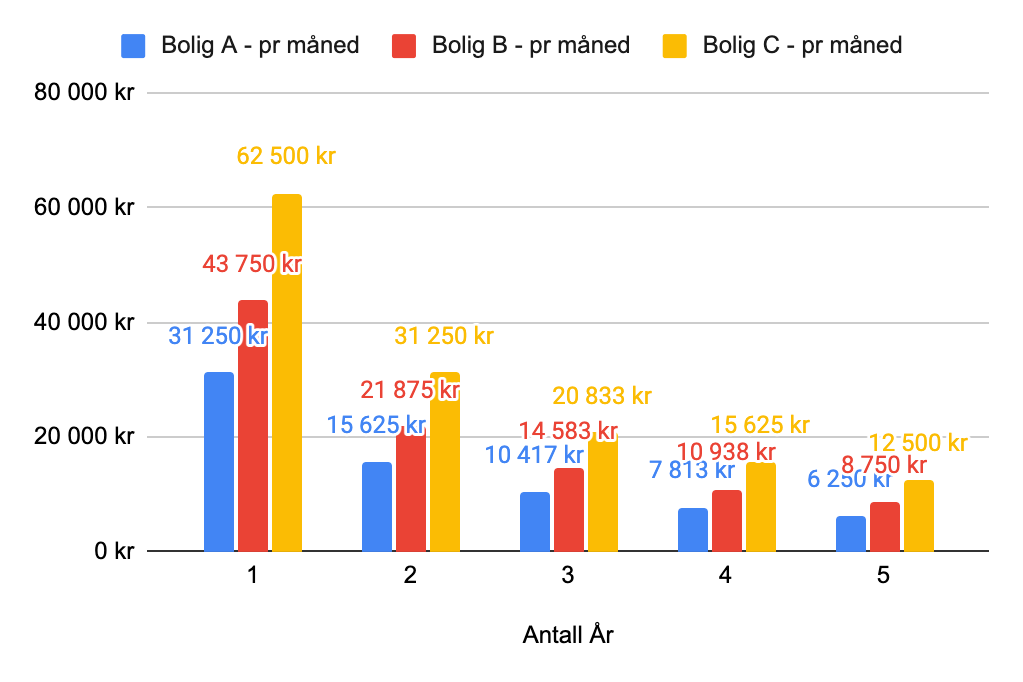

Her har vi tre boliger:

| Bolig | Pris | Egenkapital |

| A | 2 500 000 kr | 375 000 kr |

| B | 3 500 000 kr | 525 000 kr |

| C | 5 000 000 kr | 750 000 kr |

Her er tre boliger med relativt normale priser, og hvor mye egenkapital du minst må ha for å kunne kjøpe boligen.

Bolig A har totalpris 2,5 million, da trenger du altså 15% av dette som blir 375 000 kr spart opp. Samme logikk for bolig B og C.

Så hvor lang tid har du på å spare opp egenkapitalen? 1 år, 2 år, 3år eller lenger?

Figuren under viser hvor mye du må spare i måneden, basert på hvor lang tid du har på å spare.

Bolig A er den rimeligste boligen med en totalpris på 2,5 million.

Om du sparer 31 250 kr i måneden i 1 år, har du nok egenkapital.

For 2 år er summen 15 625 kr i måneden og 5 år 6 250 kr i måneden.

Naturlig må du spare en del mer for bolig B og spesielt for bolig C.

Du må spare 12 500 kr i måneden i 5 år for å nok egenkapital til å kjøpe bolig C.

Om en er et par kan disse tallene deles på 2, fordi det er samlet egenkapital som teller.

Da kan det nok for mange være overkommelig å spare 20 883 kr i måneden i 3 år og ha nok egenkapital for en bolig med totalpris på 5,0 millioner kr.

Tips til de under 34, som ikke eier bolig: Benytt BSU ordningen. Om du sparer på BSU vil du få den beste renten som er på sparekonto i banker.

I tillegg til et skattefradrag på 20% av det årlig sparte beløpet.

Dette kan gjøre sparingen betydelig lettere og regnestykket går fortere opp.

2. Spare til pensjon

Ved sparing til pensjon har de fleste lenger tidshorisont enn ved sparing til kjøp av bolig.

De fleste er klar over at jo tidligere en starter, jo større nytte kan man få av renters rente effekten.

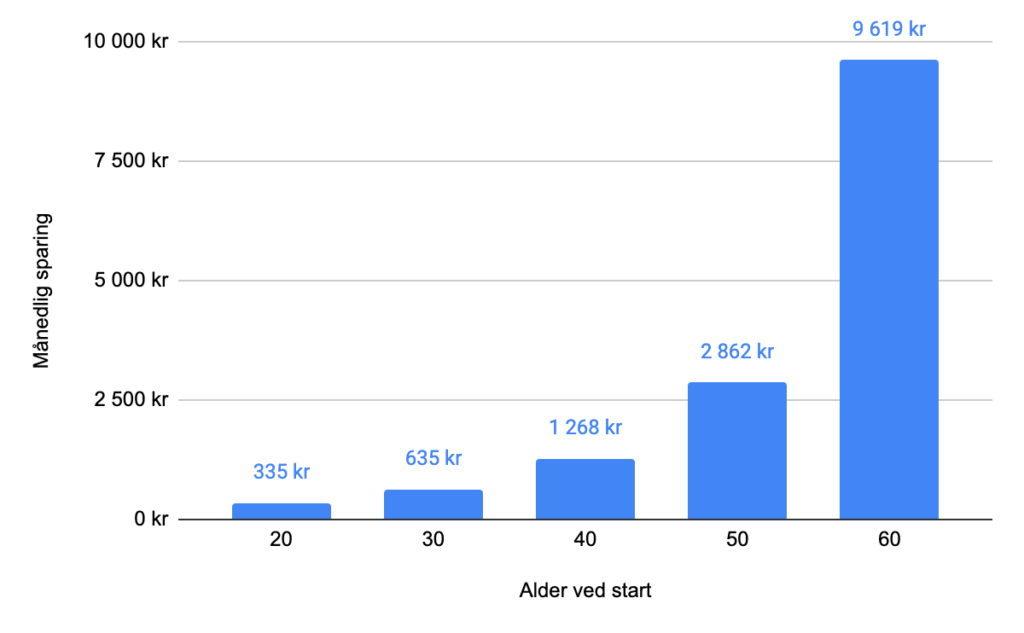

Her skal vi se på noen regneeksempler basert på at du ønsker å ha 1,0 millioner kr ved fylte 67 år.

Noen forutsetninger: Vi regner med at du starter med 0 kr spart i dag, og sparer månedlig.

Og med en gjennomsnittlig avkastning på 6%. Som er rundt den en kan forvente ved å ha investert i aksjemarkedet over en lenger tidsperiode.

Figuren under viser hvor mye du må spare for å ha 1,0 million kroner ved fylte 67.

Her ser vi at det er veldig stor forskjell i hvor mye en må spare i måneden for å komme til samme beløp.

Om du starter å spare når du er 20 år kan du spare rundt 335 kr i måneden.

Da sparer du et lite beløp over veldig mange år.

Starter du derimot ved fylte 50 er beløpet betydelig høyere.

Og ved fylte 60 må en nesten spare 10 000 kr i måneden for å ha 1,0 mill ved pensjonsalder.

3. Spare for å bli økonomisk uavhengig

Enkelte ønsker å spare til økonomisk uavhengighet, som er et begrep som er diskutert mye.

Hvor de fleste er enige om at det inngår i økonomisk uavhengighet at du ikke må jobbe for å betale de vanlige månedlige utgiftene dine.

Så hvor mye penger må du ha spart for å ikke behøve å jobbe?

En vanlig standard er å bruke «4% regelen». Som sier at om du bare bruker 4% av pengene du har spart opp og investert, vil du kunne leve på disse pengene for alltid.

I dette ligger det at du på sikt kan regne med å få litt over 4% avkastning, om du investerer pengene dine i aksjemarkedet.

Om du i snitt får 5% avkastning og bruker 4% vil du aldri gå tom for penger.

Du må altså ha spart opp nok penger til at 4% av de, tatt ut årlig, vil dekke alle kostnader du har.

Her er en enkel formel for hvordan du kan regne ut hvor mye du trenger:

Total \, Portefølje = \dfrac{{Årlige \, \, Utgifter}}{0,04}Så om du har årlige utgifter på 100 000 kr, må du ha spart 2,5 millioner. Årlige utgifter på 200 000 kr må du ha spart 5,0 millioner også videre.

Det blir fort store summer du må ha spart, for å kunne leve av 4% de årlig. Så her er det klart lave utgifter gjør at målet nås raskere.

Avslutning

Fant du noe nyttig i denne artikkelen? Eller har andre tema du ønsker å vite mer om?

Send oss en e-post til post@godepengevaner.no

Vi ønsker å høre fra deg!

{kind=link}